Giới thiệu về CTCP Tập đoàn Dabaco Việt Nam

Dabaco là một trong những công ty hàng đầu trong lĩnh vực chăn nuôi, xử lý và xuất khẩu thịt lợn tại Việt Nam. Sự tăng trưởng mạnh về sức mạnh thương hiệu, cùng với năng lực nội tại và triển vọng kinh doanh sẽ là tiền đề vững chắc để Dabaco Group đạt mốc doanh thu trên 1 tỷ đô la Mỹ tương đương 25-30.000 tỷ đồng trong giai đoạn 2020-2025.

Những cột mốc đáng chú ý của DBC

- 1996, được thành lập.

- 2000, sáp nhập Xí nghiệp giống gia súc, gia cầm Thuận Thành mở rộng thêm lĩnh vực hoạt động sản xuất kinh doanh.

- 2005, chính thức chuyển sang hoạt động theo hình thức CTCP với vốn điều lệ 70 tỷ đồng.

- 2008, chính thức được niêm yết tại Sở giao dịch chứng khoán Hà Nội và thành lập Công ty TNHH Lợn giống Dabaco, Công ty TNHH Đầu tư phát triển chăn nuôi lợn Dabaco và Công ty TNHH Chế biến thức phẩm Dabaco.

- 2010, thành lập Công ty TNHH Bất động sản Dabaco, Công ty TNHH Đầu tư xây dựng và Phát triển hạ tầng Dabaco, Công ty TNHH Lợn giống hạt nhân Dabaco và Trung tâm thương mại Dabaco tại TP.Bắc Ninh.

- 2019, chính thức chuyển sang niêm yết tại sàn HoSE.

Những thành tựu nổi bật của DBC

- Top 50 thương hiệu có giá trị lớn nhất Việt Nam năm 2015 do Tổ chức định giá Brand Finance (Anh) bình chọn năm 2015.

- Giải thưởng “TOP 20 nhãn hiệu hàng đầu Việt Nam năm 2017.

- Giải thưởng “TOP 50 công ty kinh doanh hiệu quả nhất Việt Nam năm 2017.

- Doanh nghiệp có năng lực Quản trị tài chính tốt nhất và đứng đầu ngành Thức ăn gia súc trên sàn chứng khoán Việt Nam năm 2018, 2019.

- TOP 50 doanh nghiệp niêm yết tốt nhất trên sàn chứng khoán do FORBES Việt Nam bình chọn năm 2019.

- TOP 25 thương hiệu công ty F&B dẫn đầu năm 2022.

- TOP 100 thương hiệu giá trị nhất Việt Nam năm 2023.

- Và nhiều thành tích khác.

Triển vọng đầu tư cổ phiếu

Kết quả kinh doanh năm 2023 của DBC

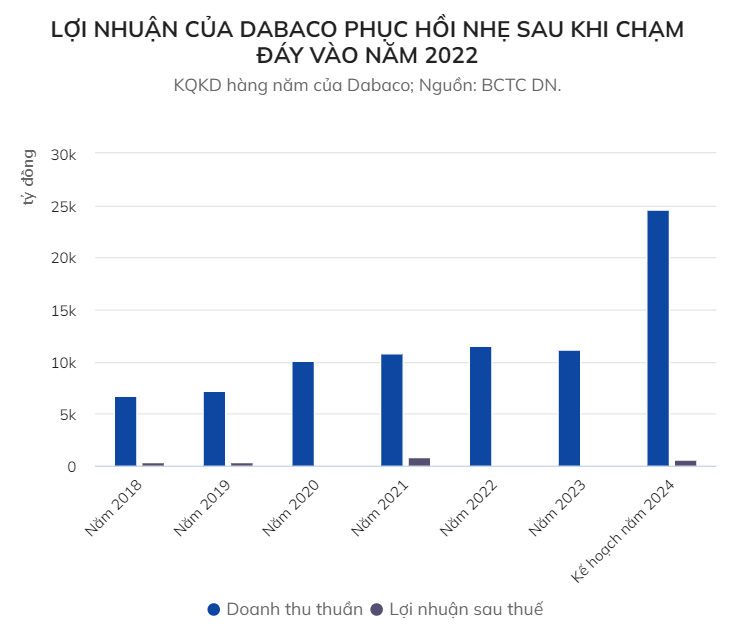

Lũy kế trong năm 2023, doanh thu và LNST đạt lần lượt 11.110 tỷ đồng (-4% so với năm 2022) và 25 tỷ đồng (gấp 4.9 lần so với năm 2022). Hiện hàng tồn kho đang chiếm 42.7% quy mô tài sản của Dabaco, đồng thời, doanh nghiệp đang sử hữu khoảng 554 tỷ đồng gửi trong ngân hàng và gần 500 tỷ đồng tiền gửi có kỳ hạn.

(Hình: news.vn)

Nguyên nhân kép khiến kết quả kinh doanh năm vừa qua kém sắc bắt nguồn từ diễn biến giá lợn hơi thấp bởi cầu tiêu thụ kém, dịch tả lợn châu Phi bùng phát tạo sức ép bán mạnh của hộ kinh doanh nhỏ lẻ dẫn đến kết quả chăn nuôi lợn cũng như lợi nhuận các công ty con của DBC giảm. Tuy nhiên, so với mức lỗ đậm 224 tỷ đồng của cùng kỳ năm 2022, quý 4/2023 đã ghi nhận tín hiệu khả quan với mức lãi 6.4 tỷ đồng nhờ giá nguyên liệu sản xuất thức ăn chăn nuôi giảm.

Triển vọng ngành năm 2024

Phục hồi lợi nhuận. Trải qua một năm đầy thách thức song điểm sáng dần hé lộ đối với các doanh nghiệp ngành chăn nuôi khi các yếu tố trở ngại dần được tháo gỡ. Song song với giá heo hơi tăng trở lại và giá nguyên liệu chính sản xuất thức ăn chăn nuôi nhập khẩu giảm chi phí đầu vào là xu hướng lãi suất cho vay giảm – trợ lực lớn để các doanh nghiệp nói chung và doanh nghiệp ngành chăn nuôi nói riêng bớt áp lực chi phí tài chính, cải thiện hoạt động SXKD cũng như đẩy mạnh đầu tư để tăng trưởng lợi nhuận trở lại.

Một điểm nhấn nữa đối với ngành chăn nuôi chính là các quy định mới của Luật chăn nuôi. Cụ thể, nghiêm cấm hành vi chăn nuôi trong khu vực không được phép chăn nuôi buộc hàng chục nghìn cơ sở chăn nuôi trên cả nước sẽ buộc phải di dời, thậm chí ngưng hoạt động từ đầu năm 2025 như một cơ hội cho các doanh nghiệp lớn, có mô hình chăn nuôi khép kín như DBC ít bị ảnh hưởng bởi biến động giá trên thị trường, chiếm lĩnh thị phần. Thống kê của VNDirect Research cho thấy, cơ cấu ngành chăn nuôi Việt Nam có sự thay đổi rõ rệt có hướng hưởng lợi cho doanh nghiệp có quy mô lớn, số hộ chăn nuôi nhỏ lẻ khoảng 4 triệu hộ vào năm 2021 đã giảm mạnh 50% xuống còn 2 triệu hộ vào đầu năm ngoái.

Triển vọng đầu tư cổ phiếu DBC

Lãi ròng tăng nhờ giá lợn hơi dần hồi phục. Nhờ lạm phát dần hạ nhiệt và cầu tiêu dùng dự báo tăng 16 – 18% trong bối cảnh vĩ mô dần khởi sắc, kỳ vọng giá heo hơi sẽ bật tăng 7% so với mức nền thấp của năm 2023 giúp Dabaco cải thiện doanh thu. Bên cạnh đó, nguồn cung thịt lợn năm 2024 trong nước được kỳ vọng sẽ duy trì ổn định, tăng 4% so với năm ngoái (Tổng cục Thống kê). Diễn biến thực tế tại nước ta cho thấy, giá lợn tăng bất chấp đã qua kỳ nghỉ lễ Tết Nguyên đán và dự báo tiếp tục duy trì đà tăng bởi dịp lễ hội vẫn còn kéo dài. So với hộ chăn nuôi nhỏ lẻ, DBC hưởng lợi giá cao hơn nhờ áp dụng mô hình chăn nuôi khép kín 3F với quy chuẩn vệ sinh an toàn.

Mặc dù chịu sự ảnh hưởng bởi những khó khăn năm 2023, DBC cho thấy những nỗ lực thông qua hoạt động mở rộng quy mô trang trại, tận dụng cơ hội thị trường. Cụ thể, hai dự án giúp DBC mở rộng tổng quy mô đàn thêm 25% so với trước đó là Dự án chăn nuôi Thanh Hóa (Công suất: 5.600 lợn nái, 77.400 lợn thương phẩm) và Dự án lợn giống Phú Thọ – giai đoạn 3 (Công suất: 4.800 lợn nái, hơn 70.000 lợn thương phẩm). Là một trong những doanh nghiệp hưởng lợi trực tiếp từ Luật chăn nuôi, với vị thế của một doanh nghiệp hàng đầu trong lĩnh vực chăn nuôi lợn, Dabaco đặt quyết tâm theo đuổi mục tiêu doanh thu tỷ USD trong năm 2024 với ông bố kế hoạch sản xuất kinh doanh năm nay với tổng doanh thu 25.380 tỷ đồng (hơn 1 tỷ USD); LNTT ở mức 804 tỷ đồng và LNST gần 730 tỷ đồng.

Đáng chú ý, việc việc phát triển thành công vắc xin Dacovac-ASF2 phòng bệnh dịch tả lợn châu Phi (ASF) được đánh giá sẽ đem lại nguồn thu mới cho doanh nghiệp. Thương mại hoá thành công vaccine này giúp DBC trở thành công ty thứ 3 làm được điều này. Hiện, Dabaco đã triển khai xây dựng nhà máy sản xuất vắc xin với công suất 200 triệu liều/năm và đang trong giai đoạn hoàn thiện cuối cùng. Ngoài ra, “Ông trùm chăn nuôi” cũng tích cực đẩy mạnh đa dạng hóa nguồn thu. Trong đó, mảng Bất động sản, xây dựng chiếm 6.67% doanh thu năm vừa qua và còn nhiều triển vọng tăng trưởng tương lai.

Phân tích kỹ thuật

- Giá tại thời điểm khuyến nghị: 30.2k

- Vùng mua hợp lý là từ 29 – 31k.

- Mục tiêu giá 6 tháng: 38k

- Tỷ suất sinh lợi dự kiến: 27%.

———————————————————

Go Invest – Hãy đầu tư ngay khi có thể!

Fanpage: https://www.facebook.com/goinvest99

Website: https://wikitaichinh.com

Group Tư vấn: https://zalo.me/g/aeyycx102

Liên hệ tư vấn đầu tư: 0976.927.009

Gmail: wikitaichinh@gmail.com